Kaip tvarkytis su pinigais, kad jie nedingtų nepastebėti? 7 finansininko principai.

Būna, kad gauna žmogus atlyginimą, nusiperka vieną kartą valgyti ir tada badauja iki kito atlyginimo, nes pinigai pradingsta. Lyg ir nieks nepavogė. Lyg ir nesudegė. Bet nebėra, prapuolė neaišku kur. Kur jūs, pinigai, aū!

Aš suprantu, kad, kai šeima su dviem vaikais gyvena iš minimumo ir pašalpos, visai tikėtina, kad jie išleis viską, ką tik uždirbo. Bet kai normaliai uždirbantys žmonės gyvena nuo atlyginimo iki atlyginimo – tai čia jau atleiskit, bet spragos mūsų išsilavinime.

Jei toks gyvenimas kamuoja ir Tave, skaityk toliau, nes mėginsiu šią švietimo spragą pildyti. (Pagaliau rašau straipsnį pagal profesiją!) Pasidalinsiu 7 principais, kuriuos taikant galima prailginti atlyginimo galiojimo laiką, kad per dvi savaites nepasibaigtų. Straipsnis ilgas, su konkrečiais patarimais ir metodikomis. Paskirk jam komfortiško laiko vakare.

Nors mūsų šeima niekad nebuvo turtinga, bet matematikė mama kažkaip sugebėdavo išsisukti iš padėties ir nors nuvažiavę prie jūros grauždavome darže užaugintas kaliaropes, bet vis tiek ten nuvažiuodavome ir išsišiepę taškydavomės po bangas.

Vėliau, atsitiktinius pastebėjimus ir padrikas technikas apibendrino ekonomikos studijos bei darbas finansų srityje. Man pamažu atsivėrė akys ir aš negalėjau patikėti, kad taip gali būti – juk tai baziniai elementarūs dalykai, kuriuos naudoja kiekviena sumauta įmonė! Kodėl tai vis dar didžiulė paslaptis paprastiems žmonėms?

Paskui supratau, kodėl, bet apie viską iš eilės. Šiandien pasakosiu ką tokio daro įmonės ir ką ne visada daro žmonės (nors yra kas daro, šaunuoliai), kad pinigai nebyrėtų pro pirštus kaip koks smėliukas paplūdimy.

Pinigų tvarkymas yra normali praktika

Pažiūrėk į kokį nors UABą, kad ir tą, kuriame dirbi (jeigu taip yra). Ten yra pardavėjai, kurie parduoda, kokie nors klientų aptarnavimo specialistai, kokie nors meistrai, kurie gamina, IT skyrius, kurie taiso Tavo kompiuterį, vadovai, kurie vadovauja (dykaduoniai, ar ne?) ir dar yra finansų skyrius.

Paprastai įmonių darbuotojai finansininkus prisimena tada, kai ima vėluoti atlyginimai ir vis varsto duris klausinėdami: „O kada pervesit?“. O kam dar tie finansininkai reikalingi?

Tai va, jie kontroliuoja pinigus, prižiūri, kad įmonė laikytųsi visų žemiau išvardintų principų.

Jeigu šitie pelno ištroškę slibinai verslininkai samdo krūvą žmonių šitiems principams įgyvendinti, vadinasi tai apsimoka, naudinga.

Šeima – labai gražus ir mielas žodis, bet ekonomikos moksle nieks nesako „šeima“. Sako: „namų ūkis“. Tavo šeima yra Tavo ūkis ir tvarkytis jame reikia ūkiškai.

Jei teko eiti į banką prašyti paskolos, greičiausiai davė pildyti išsamų klausimyną, kur klausia, kiek uždirbti, kiek išleidi, kokių įsipareigojimų turi ir panašiai. Man įdomu, kiek iš skaitytojų sugebėjo į bankų klausimynus atsakyti nemikčiodami ir konkrečiais skaičiais? Galiu lažintis, kad dauguma neturi supratimo, kas jų nuosavame ūkyje dedasi ir galbūt net pyksta: „Ko čia bankininkai kabinėjasi prie to, kiek savaitgaliais prageriu?“ O bankai tiesiog bando nudirbti darbą už žmogų, kurio žmogus pats nudirbti nemokėjo. Aš nesakau tingėjo. Aš sakau nemokėjo, nes juk niekas nemokina.

Kiek juokinga, bet būtent bankai po visų krizių, išsigandę neatsakingo žmonių elgesio, ėmė šviesti savo klientus. Štai J. Varanauskienė iš SEB banko netgi parašė finansinį romaną „Pinigų medis“, Swedbankas irgi turi finansų institutą, kuriam vadovauja O. Bložienė. Abi moteriškės – tokios mielos, gražiai besišypsančios, tarsi mamos. Bankas nenori paimti iš Tavęs visų pinigų. Jis nori tik po gabaliuką, bet kas mėnesį. Todėl jis nori, kad tų pinigų turėtum visą laiką ir samdo šias mielas mamas, kad jos to mokintų.

Bet jei bankai kelia nepasitikėjimą, mokykis iš manęs. Taigi, pradedam. Tavo dėmesiui – 7 principai.

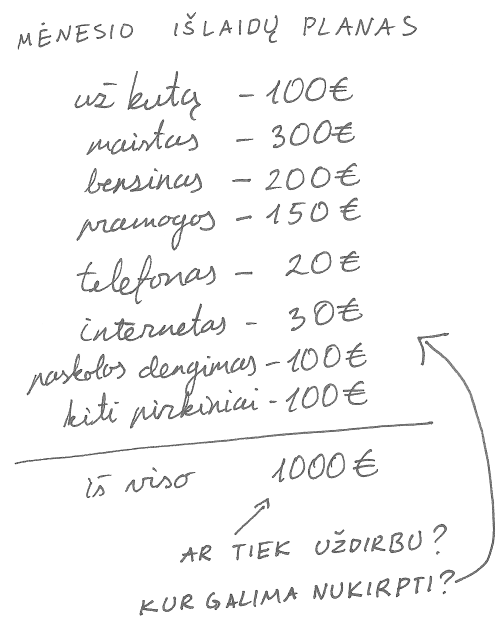

1) Planuok išlaidas

Jei gyvenimas nors kiek išmokė, tai šitas patarimas skamba banaliai (ir taip žinau…, ką čia dar aiškinti?). Jei nieko neišmokė – tai atrodys tarsi drakoniškas metodas (Kąąą? Atsisakyti LAISVĖS???).

VISOS įmonės, kurios nesiruošia bankrutuoti, sudarinėja biudžetus. Biudžetas arba pinigų planas yra viena iš pagrindinių priemonių, kaip tuos savo pinigus suvaldyti.

Jei neturi verslo, tai pajamos yra daugmaž aiškios – dažniausiai tai tiesiog fiksuotas atlyginimas. Todėl, jei Tavo išlaidos viršija pajamas, turi labai paprastą užduotį – suplanuoti išlaidas taip, kad neišleistum daugiau, nei uždirbai.

Tai atrodo elementariai – paimk ir surašyk viską viską ką išleidi per mėnesį. Nuo mokėjimo už butą iki soliariumų ar grožio salonų. Kai turėsi tokį labai aiškų vaizdą, galėsi sugalvoti, ką gali apkarpyti, kad įtilptum į savo atlyginimą. Ir visai nebūtina to plano kiekvieną mėnesį peržiūrinėti, nebent ruošiesi ką nors radikaliai keisti.

Šitą metodą galima taikyti ir kasdieniškesniems atvejams. Sudaryk pirkinių sąrašą prieš eidama į parduotuvę ir pirk tik tai, kas yra sąraše. Jei norisi nusipirkti ką nors, ko ten nėra – įtrauk į naują sąrašą, nusipirksi kitąkart.

Prieš kelionę – sudaryk kelionės biudžetą ir neskaudės galvos dėl to, kiek gali išleisti.

Aš asmeniškai turiu ir apytikrį mėnesio išlaidų planelį (tikrai nereikia detalaus smulkmeniško biudžeto – tik apytikrį, kad orientuotis), ir apsipirkinėju pagal sąrašą (sutaupo ne tik pinigų, bet ir laiko, nors gal moterims malonu sukiotis parduotuvėje), ir ruošiu detalius kelionių biudžetus.

Aš žinau, planai niekada neišsipildo. Todėl nereikia planuoti itin detaliai. Planuok ribas, kurias viršijus skaudės.

2) Stebėk išlaidas

Na ir kas iš to, kad padarai tą savo išlaidų planelį, jeigu vis tiek taškai pinigus kur pakliūva, o paskui mėnesio gale pasižiūri: „Oi! Biudžetą viršijau!“. Reikia stebėti išlaidas, kad matytum ar jau artėji prie šešių nulių zonos, ar dar gali sau leisti kokį neplanuotą mažmožį.

Be to, gal ir Tavo biudžetas netikslus. Surašei išlaidas iš akies, bet gali pasirodyti, kad ką nors labai svarbaus praleidai (Oi, gi draudimas tai pats nuskaito pinigus nuo sąskaitos!). Jei stebėsi išlaidas – galėsi pamatyti, kur iš tikrųjų dingsta pinigai.

Dėl to reikia stebėti, kiek ir kur išleidi. Jei pameni mano straipsnius apie meditaciją, tai ten minėjau, kad skausmo stebėjimas sumažina skausmą, emocijos stebėjimas sumažina emociją, o dabar sakau, kad išlaidavimo stebėjimas sumažina išlaidavimą.

Įmonėms išlaidų stebėjimas yra privalomas įstatymu.

Kaip stebėti?

a) Rink čekiukus. Gali daryti, kaip darydavo mano mama – susirinkti visus čekiukus, tada mėnesio pabaigoje juos peržiūrėti, patikrinti visas banko sąskaitas ir susirašyti, kiek išleidai į sąsiuvinuką ar ekselį.

b) Naudok ępsus. Gali daryti, kaip daro šiuolaikinis, pažangus, technologijų nebijantis jaunimas – naudoti ępsus. Man skaitytojai siūlė tokius:

Nė vieno nebandžiau, todėl pasibandyk, išsirink, kuris patinka ir naudok. Tik nenaudok bankų siūlomų automatinių išlaidų analizių – jos labai iškraipytos, be to, neįtraukia tų išlaidų, kurias apmoki grynais ar kitais būdais.

c) Žymėkis užrašų knygutėje. Ir dar gali daryti taip, kaip aš darydavau kelionių metu arba vis dar daro kai kurie skaitytojai. Imk popierių, pieštuką, užrašų knygutę ir žymėkis kiekvieną kartą, kai padarai kokią nors išlaidą. Šiuo metu vis dar darau taip pat, tik rašausi ne į knygutę, bet į ekselį.

Mano mama po intensyvaus išlaidų stebėjimo padarė išvadą: „Taigi mes vis tiek viską pravalgom!“ ir stebėjimą nutraukė. Nebūtina kiekvieną mėnesį rankioti kiekvieną čekiuką ir paskui kas antrą savaitgalį sėdėti suvedinėjant. Padarei tyrimą vieną kartą, žinai, kokia situacija, dabar galvok, ką nori keisti.

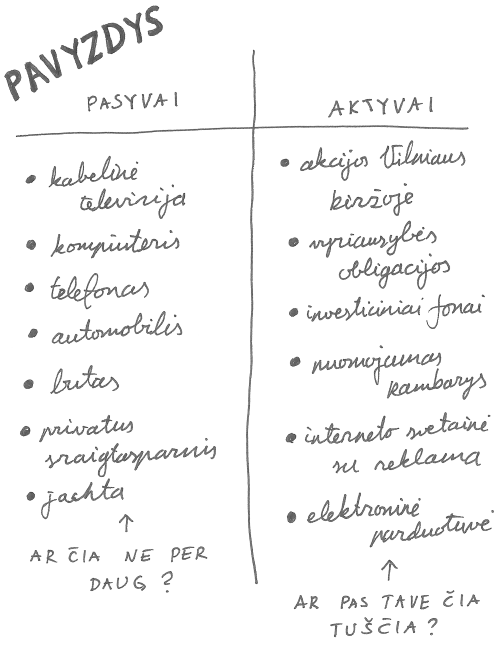

3) Sužiūrėk savo turtą

Šitas metodas yra tiesiai šviesiai nurašytas nuo R. Kijosakio knygos, pasaulinio bestselerio „Du tėčiai – turtingas ir vargšas“. R. Kijosakis šį metodą tiesiai šviesiai nurašė nuo įmonių apskaitos. Visos įmonės tą daro, bet kai žmogus pabando, tai jau oho, verta knygos!

Tai koks tas Kijosakio principas? Reikia suskirstyti savo turtą į dvi dalis – aktyvus ir pasyvus.

Mes žinome, kad pinigai gali ateiti ir gali išeiti. Mes norime, kad kuo daugiau jų ateitų ir kuo mažiau išeitų. Tai čia aišku. Bet panašiai ir su turtu. Yra toks turtas, kuris siurbia pinigus, o yra toks, kuris duoda pinigus.

Pasyvas arba siurbiantis pinigus turtas yra toks, už kurį reikia nuolatos mokėti. Pavyzdžiui mašina, dviratis, televizorius, prabangus švarkas, kurį vis reikia į valyklą nešti.

Aktyvas arba duodantis pinigus turtas yra toks, už kurio turėjimą gauni pinigus. Pavyzdžiui, vertybiniai popieriai, indėliai, verslai.

Užduotis tokia – paimk popieriaus lapą ir perskirk į dvi dalis. Kairėje surašyk turtą, kuris siurbia pinigus ir parašyk, kiek siurbia. Dešinėje surašyk turtą, kuris duoda pinigus ir parašyk, kiek duoda. Ar neliko dešinė tuščia? Ar nesinori atsikratyti, ko nors, esančio kairėje?

Nežinia kodėl, bet žmonės nori gauti pinigų, tačiau nenori turėti aktyvų. Jie vis perka ir perka pasyvus.

Faktas savaime suprantamas ekonomistams, bet niekaip nesuprantamas visiems kitiems – turtingiausių žmonių turtas (ar tai būtų Lietuvos turtuoliai, ar pasaulio) didžiąja dalimi sudarytas iš aktyvų, dažniausia tai yra jų pačių įkurtų įmonių akcijos. Tai reiškia, kad jų piniginės nėra prigrūstos eurų, o garažai nėra prigrūsti mašinų (išimtis – Stasys Brundza). Tai reiškia, kad jie gauna pinigų vien už tai, kad turi turto ir turtėja toliau. O žmogus galvoja – va, nusipirksiu BMW, tai būsiu turtingas, kaip Brundza! Nesakysiu, kad idiotas, jam tiesiog niekas nepaaiškino.

Čia slypi ir vienas magiškas triukas, kaip uždirbti daugiau – permesti turtą iš pasyvų dalies į aktyvų. Paprasčiausias pavyzdys: išnuomok vieną buto kambarį per Airbnb ir, žiūrėk, gausi pinigų vien už tai, kad turi butą. Ką dar gali išnuomoti? Gal gali iškabinti reklamą savo balkone? Ims ir sumokės, kas nors už tai!

Aš prisipažinsiu, bet savo turto niekada neskirsčiau. Tiesiog aš savo aktyvus labai atidžiai apskaitau, o pasyvų turiu labai nedaug. Tai viskas aišku ir taip, kad tas šildymas viską suvalgo!

4) Nepirk, ko nereikia

Labai paprastas ir savaime suprantamas principas, kurį įgyvendinti reikalingas aukščiausio lygio planavimas (kad apsispręstum ko gi iš tiesų nereikia), kruopštus stebėjimas (kad tas nereikalingas daiktas netyčia nepraslystų į pirkinių krepšelį) ir puikus suvokimas apie aktyvus ir pasyvus (tie nereikalingi daiktai dažnai būna tikri siurbėlės parazitai pasyvai).

Juk savaime aišku, kad reikia nepirkti daiktų, kurių nereikia? Bet mes vis perkame nes AKCIJA! Nes NUOLAIDOS, PASKUI NEBEBUS. Būna, perkame: O GAL PRIREIKS? Nagi tikrai PRIREIKS, O KAI REIKS, NEBUS! Dabar ne sovietmetis. Reikės ir bus.

Dar perkame, nes malonu pirkti. Malonu leisti pinigus ir jaustis turtingu. Betgi turtingas yra ne tas, kuris daug išleidžia, o tas, kuris daug uždirba.

Pabandyk ką nors mielo nusipirkti už įmonės pinigus. Jei dirbi valstybinėje, gal ir pavyks, visokių šposų teko matyti. Bet privačioje Tau pavyks tik vienu atveju – jei esi marketingo vadovė ir Tau pavyks įtikinti viršininką, kad tie pūkuoti meškiukai Tavo kabinete yra būtini pakelti klientų nuotaikai, o finansininkams nepavyks įtikinti vadovo, kad tai įmonės pinigų švaistymas. O taip! Mes visuomet kariaudavome su marketingistais!

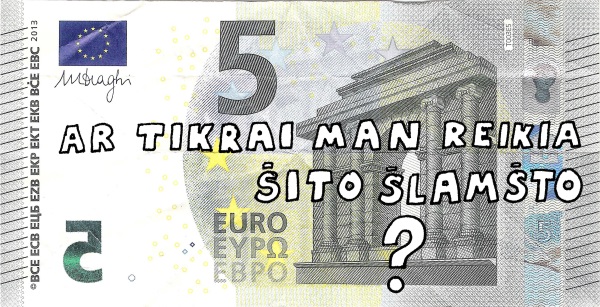

Pakariauti su savimi gali tekti ir Tau. Vis dažniau gali tekti įsiklausyti į tą racionalų balselį sakantį, kad: „Tau nereikia šito šlamšto!“. Tešaukia jis garsiau. Apgink prieš save kiekvieną prekę. Pagrįsk kiekvienos prekės naudą. Na, ta prekė nebūtinai turi būti kokis aktyvas generuojantis Tau kokius srautus ar dar ką nors. Jei ta prekė turi suteikti džiaugsmą – tegu tikrai suteikia, jei tai rūbas – ar tikrai nešiosi?

Atsisiųsk šį paveikslėlį, atsispausdink, išsikirpk, įsidėk į piniginę prie eurų ar kortelių. Tebūna kaip priminimas.

Spausk ant paveiksliuko ir atsisiųsk spausdinimui paruoštą failą.

Atrask paprastumo filosofiją: mažiau reiškia daugiau. Lietuvoje po truputėlį užgimsta toks judėjimas – informacijos dar nedaug, bet jos vis daugės. Štai keletas nuorodų pradžiai:

- Straipsnis apie paprastumą

- Straipsnis apie kelią paprastumo link

- Knyga, iššaukiančiu pavadinimu, bet iš principo apie paprastumą

Ir daugiau angliškų šaltinių:

Aišku, galima nusivažiuoti į tokį kraštutinumą, kad imsi nepirkti to, ko reikia, vien tik vardan pinigų. Tai šitaip yra blogai – skaityk toliau:

5) Suvok nematomas išlaidas ir pajamas

Nematomas? Panašu, kad kalba pakrypo vaiduoklių medžiotojų link, ar ne? Ne, dar kol kas ne.

Papasakosiu tokią istoriją. Mano močiutė sugalvoto prisidurti prie pensijos dirbama. Įsidarbino suaugusiųjų mokymo centre ir mokino bedarbius amatų. Tie bedarbiai nė negalvojo tų amatų mokytis, jie tik ateidavo į pamokas prastumti laiko vien tam, kad paskui pašalpą gautų. Tie žmonės ją taip išvesdavo iš kantrybės, kad nebeapsikentusi galų gale šitą darbą metė.

Tai va, visus pinigus, kuriuos uždirbo papildomai, ji išleido brangiems vaistams, skirtiems taisyti savo nuo nuolatinio streso pašlijusią sveikatą. Moralas? Negi aš dar turiu pirštu baksnoti?

Esmė tokia, kad kartais mes nesuvokiame visų besikaupiančių išlaidų.

Tarkim, dirbi per naktis ir alini organizmą tam, kad paskui išleistum tuos pinigus vaistam. Ar tai kvaila? Na, tiesiog ryšio tarp darbo ir vaistų iš karto nesimato, todėl žmogus nesusimąsto.

Perki patį pigiausią maistą vien tam, kad sukauptum pinigų, kuriuos galėtum leisti sanatorijose ir gydyklose? Arba dar blogiau – savo vaikų sanatorijoms ir gydykloms?

Perki pigiausią daiktą, paskui jį vis remontuoji, remontuoji, remontuoji? Sudėk visų remontų sumą ir pamatysi, kiek tas „pigus“ daiktas iš tikrųjų kainavo.

Kartais, tai, kas pigu, iš tikrųjų yra brangu, tik gudrūs pardavėjai moka tai užmaskuoti. Tai užknisa, bet reikia apgalvoti pora žingsnį į priekį.

Bet kartais mes sumokame ne pinigais, tačiau savo dėmesiu, laiku, energija ir kitokiais neapčiuopiamais dalykais, kurie vis tiek turi labai realią piniginę vertę.

Pavyzdžiui, kam gyventi viešbučio kambaryje, jei pigių kelionių vadovas sako, kad galima apsistoti hostelyje, kur viename kambaryje daug lovų ir daug nepažįstamų žmonių. Viskas tvarkoje, jei ieškai nuotykių. Bet jei Tavo tikslas pailsėti – tie sutaupyti eurai atsirūgs, nes hostelyje nuolatinis judėjimas ir nuolatinis triukšmas.

Pigių kelionių vadovas dar pasiūlys važiuoti į Paryžių autobusu. Žinai, kiek LAIKO tai užruks? Suprantu, kad gaila pinigų, bet ar negaila laiko?

Dabar prisimink daiktus, kuriuos reikia remontuoti – juk tam remontui irgi reikia ir laiko, ir dėmesio, ir pastangų.

Puikiai visiems žinomas pavyzdys yra eilės prie LIDL. Visokie daug uždirbantys vadybininkai šaipėsi iš mažai uždirbančių paprastų žmogelių, kad jie randa laiko stovėti eilėse prie pigesnių prekių. Vadybininkui vertingesnis laikas, o žmogeliui svarbiau kelis eurus sutaupyti.

Taigi, reikia nepamiršti ne tik pinigų, bet ir kitų „valiutų“ kurias turi, bet dažnai nepastebi: laiko ir pastangų. O sveikata yra visiškai realus ir pinigais įvertinamas nematomas turtas. Saugok jį, jo remontas brangiai kainuoja.

Šitas dalykas turi ir priešingą – šviesiąją pusę. Galima ir visokių pajamų gauti, bet ne pinigais.

Pavyzdžiui, nusiperki badmintono komplektą ir kartais eini pažaisti. Ar žinai, kiek kainuoja valanda žaidimo teniso kortuose? Kai sužinosi, bėgsi pirkti patį brangiausią badmintono komplektą, nes vis tiek bus pigiau nei tenisas.

Dviratis man sutaupė daugybę pinigų pramogoms, kelionėms ir ekskursijoms.

Elektroninė knygų skaityklė – atrodo brangus daiktas, bet sutaupė jau daugybę pinigų knygoms (el. knygos paprastai būna pigesnės arba išvis nemokamos).

Kompiuteriniai žaidimai tikrai kainuoja pigiau nei pramogos mieste.

Kai eini į seminarą ar kitokį renginį, suprask, kad gauni ne tik patirčių, bet ir naujų pažinčių galimybę. Pažintys ir ryšiai – tai turtas, ant kurio sukasi verslas. Tai yra realybė, dėl kurios vieni verkšlena, o kiti sėkmingai naudojasi.

Aš ir pats dažnai pamirštu ir neįvertinu tokių visokių paslėptų dalykų. Pavyzdžiui, pirmosios mano pajamos iš tinklaraščio rašymo buvo ne pinigai, o nemokamas bilietas į Yaga Gathering festivalį. O vis sakydavau – „Oi ne, jokios finansinės naudos negaunu!“. Melagis.

Jei grįžtume prie ekonomikos ir finansų, tai tos nematomos pajamos ir išlaidos yra visaip klasifikuojamos ir tyrinėjamos. Mistikos ne daugiau, nei šiaip ekonomikos moksle.

6) Atidžiai rinkis, ką pirkti

Kai jau suvoki tas nematomas pajamas, gali pradėti visai kitaip žiūrėti į daiktų pirkimą. Dabar supranti, kad pigesnis daiktas gali pareikalauti daugiau Tavo laiko, dėmesio ir pinigų jo priežiūrai. Jau esi vienu žingsniu arčiau racionalaus pirkimo – kai perki ne tai, kas papuolė, perki ne tai, kas pigiausia, bet tai, kas naudingiausia.

Tačiau vis tiek norisi sutaupyti. Yra du būdai, kurie naudojami versle, leidžiantys nusipirkti tos pačios ar net geresnės kokybės paslaugas pigiau.

Pirmasis: Derybos ir palyginimas

Kartais stambių daiktų pirkimas žmonėms yra toks galvos skausmas, kad jie griebia pirmą padorų pasiūlymą ir nori kuo greičiau atsiskaityti.

Jei tai skalbimo mašina, visai tikėtina, kad gana greitai pavyks išsirinkti, nes juk su mašina viskas aišku. Turi būti skylė įmesti rūbams, o paskui viskas sukasi.

Bet yra tokie dalykai kaip būsto paskolos, kur jau žmogui galva susisuka ir jis nebežino kur eiti, ką daryti ir klausia manęs: „Kuriame banke geriausiai skolintis?“. Aš visada atsakau: „Pereik visus bankus, susirink jų pasiūlymus ir ateik pas mane, panagrinėsim“.

Būtent – reikia palyginti pardavėjus tarpusavy! Gyvename rinkos ekonomikos sąlygomis, tai kodėl gi ta rinkos ekonomika, ta sveika konkurencija nepasinaudoti ir nepabandyti numušti kainos? Įmonės tooookių nuolaidų gauna!!! Vien todėl, kad nepatingi pereiti per visus tiekėjus ir pasiklausti sąlygų arba netgi paskelbti konkursą. Valstybinėms įstaigoms dažai privaloma skelbti konkursą.

Siūlo gyvybės draudimą? Nepirk, sakyk: „Einu pažiūrėt, ką siūlo kiti“. Žiūrėk, ims ir ištrauks vadybininkas iš rankovės kokį spec. pasiūlymą. Kas nors sako, kad šitame banke gerai imti paskolas? Neklausyk, eik pažiūrėk, ką siūlo kiti. Sako Lidle pigiau? Neklausyk, eik patikrinti. Aš tų prekių, kurias paprastai perku, Lidle išvis neradau arba jos būna brangesnės, todėl į Lidlą neinu.

Aišku, žmogus pats vienas nėra toks stiprus, kad galėtų derėtis su visokiomis didelėmis įmonėmis, ir priversti jas numušinėti kainas ar siūlyti nuolaidas. Bet nors palygink su alternatyvomis.

Antrasis: Ieškok alternatyvaus sprendimo

O dabar apie pačias alternatyvas.

Labai dažnai būna taip, kad jeigu renkiesi iš panašių prekių, tai gali, sakykim, 100 eurų prekę rasti už 80. Ir tada džiaugsies, kaip pasisekė! Pavyzdžiui, tokia skalbimo mašina Senukuose pigesnė nei Ermitaže. Bet didieji sutaupymai prasideda tada, kai atrandi ne tą pačią prekę parduodamą pigiau, bet pigesnį sprendimą savo problemai.

Tuoj paaiškinsiu.

Tarkim, problema yra, kaip nuvažiuoti į darbą ryte? Gali mąstyti, kurioje degalinėje pigiau piltis benziną, tačiau gali važiuoti viešuoju transportu (ar tikrai bus pigiau priklauso nuo maršruto).

Jei problema yra išmokti anglų kalbą, vietoj to, kad ieškoti pačių pigiausių anglų kalbos kursų – nusipirk patį brangiausią vadovėlį ir mokykis savarankiškai (jei tik tam pakanka vidinės motyvacijos).

Ir panašiai…

Čia jau reikia panaudoti savo kūrybiškumą ir gerai suprasti tai, ko iš tiesų iki pilnos laimės trūksta. Bet sutaupyti padeda.

Ir paskutinis principas:

7) Tausok savo pinigus

Žodis „taupyk“ man skamba klaikiai. Jis asocijuojasi su „juoda diena“, nepriteklium, neturėjimu. Vis tiek šitas straipsnis yra orientuotas ne į minimumą gaunančius, nes tie žmonės taupyti moka 100 kartų geriau už mane.

Man patinka žodis „tausok“. Elkis su savo pinigais atsakingai.

Ką aš turiu omenyje? Na, tarkim, kad pritaikei visus šešis išvardintus principus ir dabar jau išleidi nebe visą atlyginimą per mėnesį, dabar ketvirtis lieka. Kas su tuo ketvirčiu?

Valio! Galima nuvaryti savaitgalį į miestą ir ištaškyti!

Aš kviečiu elgtis truputį kitaip. Nejaugi nesinori jokių didelių pirkinių? Nejaugi nenori naujos mašinos arba atostogų kokioje nors įdomioje šalyje?

Padėk tuos pinigus į šoną, tegu būna. Kaip padėti?

a) Padėk taip, kad nebūtų galima jų greitai pasiekti. Pavyzdžiui, padėk banke indėlį arba nusipirk investicinių fondų. Sudėtingas priėjimas prie santaupų apsaugos nuo visokių impulsyvių pirkinių.

b) Padėk taip, kad pinigai neštų daugiau pinigų – taptų aktyvais. Pavyzdžiui, investuok į akcijas ar tuos pačius fondus.

Kur galima investuoti dar? Idėjų rasi šiame straipsnyje apie investavimą.

Svarbu žinoti tik vieną dalyką – jei investavimas nėra Tavo pagrindinė veikla, kuriai skiri daug dėmesio, nesiek uždirbti daug. Prisimink vieną geležinį principą:

didelės palūkanos = didelė rizika

Jei kas sako kitaip – meluoja. Riziką reikia valdyti, o tam reikia ir laiko ir pastangų. Kadaise Snoras mokėjo dideles palūkanas ir štai kas gavosi. Jei bankai siūlo kokį finansinį superproduktą su didelėmis palūkanomis, žiūrėk į jį kreivai. Didelės palūkanos nieko nedarant yra didelė rizika prarasti visus pinigus.

Didelės palūkanos dirbant su rizika ir gerai suprantant, ką darai, yra normalus ir įprastas dalykas. Bet tai jau ne šio straipsnio tema.

Uždirbk daugiau

Bus tokių, kurie šauks: „Ką čia su savo ubagišku mąstymu apie taupymą, reikia daugiau uždirbti!“

Ubagiškas mąstymas yra tada, kai dirbi dėl pasyvų – BMW mašinos, namo prie jūros ir kitokių dalykų, kurie nebūtini. Sveiki atvykę į žiurkių lenktynes.

Jei nepažabojęs savo apetito nesąmonėms, vis daugiau ir daugiau dirbsi, tai dirbsi iki išprotėjimo, bet bus vis negana. Pirma, išmok apsieiti su tuo, ką turi, o tada jau gali uždirbti daugiau ir tada kiekviena papildoma kapeika iš tiesų džiugins.

Man nerūpi, kiek Tu uždirbti, man rūpi Tavo gyvenimo džiaugsmas.

Bet tiesa ta, kad jei visgi gyveni iš minimumo, kažin ar turi resursų iš ko taupyti. Tau reikia uždirbti daugiau.

Tikiuosi neatsibodau su šituo nežmoniškai ilgu straipsniu. Visiškai nemačiau pagrindo dirbtinai skelti jo į dvi dalis. Jeigu patiko – paspausk like arba pasidalink su draugais. Yra ir tęsinys, kuriame mėginu atsakyti į itin dažną klausimą „Kur investuoti?“.